六大行存款利率下调!你能拿多少利息?最新数据→

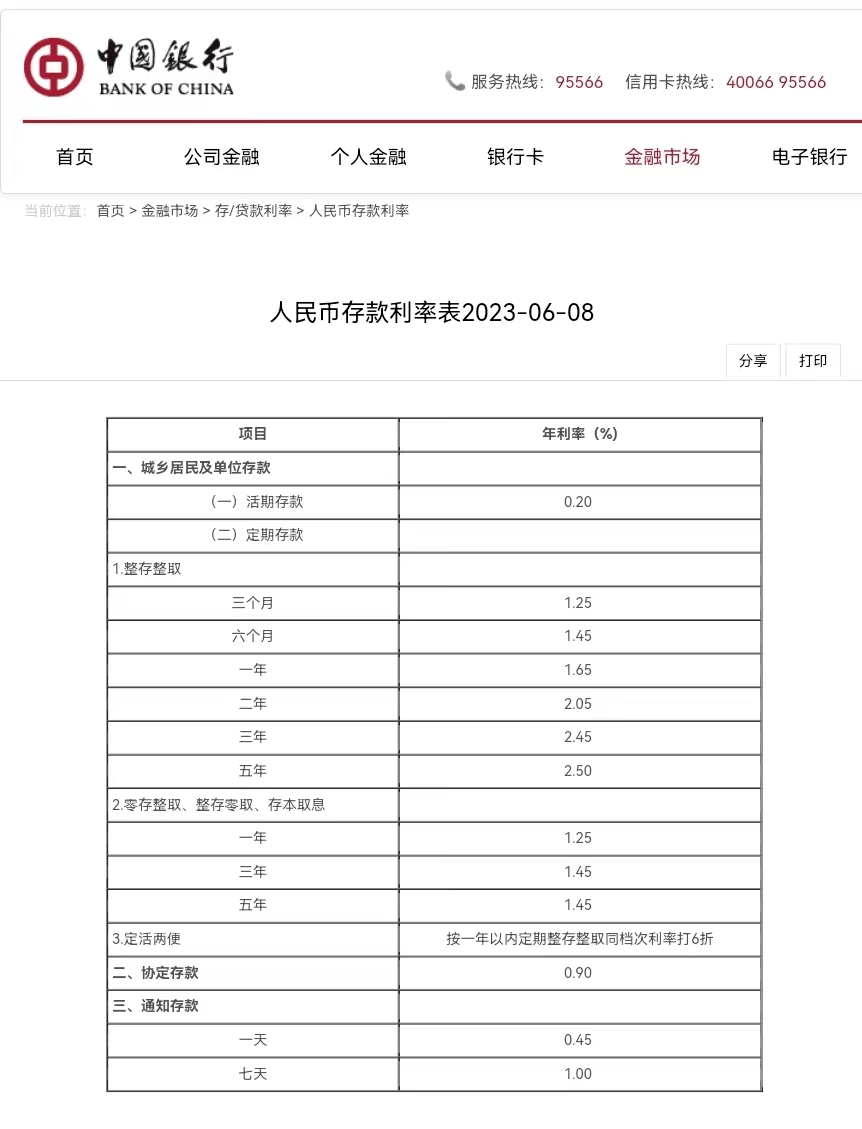

6月8日,包括工商银行、农业银行、建设银行、中国银行、邮储银行和交通银行在内的六家国有大行再度下调存款挂牌利率。其中,活期存款利率从此前的0.25%下调至0.2%。2年期定期存款利率下调10个基点至2.05%,3年期定存利率下调15个基点至2.45%,5年定期存款利率下调15个基点至2.5%。

六大行的银行存款利率将全部降至2.5%以下,执行利率将告别“3时代”。这也是自去年9月以来,国有大银行定存利率的又一次调整。

图片来源:视觉中国

六家国有大行先后下调存款利率

活期存款利率现为0.2%

6月8日,中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、邮储银行等先后更新了人民币存款利率情况,活期、定期存款利率均有所下调,中长期定期存款下调幅度更大。

工行官网显示,该银银行6月8日下调人民币活期存款利率,从0.25%下调至0.2%;并下调两年期、三年期和五年期人民币定期存款利率分别至2.05%、2.45%、2.5%,此前分别为2.15%、2.6%、2.65%。

农行、建行、中行、交行、邮储银行人民币活期存款利率也下调至0.2%。在定期存款方面,三个月、六个月、一年、二年、三年、五年期年利率分别为1.25%、1.45%、1.65%、2.05%、2.45%、2.50%;零存整取、整存领取、存本取息方面,一年期、三年期、五年期分别为1.25%、1.45%、1.45%。定活两便按一年以内定期整存整取同档次利率打6折执行。

中金公司研报指出,考虑到4月《合格审慎评估实施办法(2023年修订版)》增加了对存款利率合意调整幅度的考核,预计后续中小银行有望跟进同步下调。假设活期/两年期/三年期/五年期定期存款利率分别下调5bp/10bp/15bp/15bp,估算能节约银行负债成本约1200亿元,正向贡献银行净息差/营收/净利润3bp/1%/3%(年化),其中活期存款占比较高的上市银行更为利好。

执行利率是储户实际购买存款产品的利率,挂牌利率是银行对外公布或在营业场所对外公示的利率。挂牌利率与实际执行利率存在一定差异,实际执行利率一般高于挂牌利率,可能存在存款金额不同、地区不同的情况。通常情况下,银行会先对挂牌利率进行调降,但为了吸引储户,实际执行利率都会存在一定程度的上浮。

为何下调存款利率?

据每经网此前报道,今年以来,关于存款利率下调的消息频频出现。4月,河南、广东、湖北、山东、青海等多地至少20家中小银行密集下调人民币存款挂牌利率。这波调降被市场解读为是部分中小银行因去年未跟进调整而进行的补充下调。

事实上,去年存款利率已经历了两波下调,主要由大行带动。去年4月,存款利率市场化调整机制建立后,自律机制鼓励调整浮动上限,彼时有大行2年期、3年期利率均下调10BP;去年9月,大行、部分股份行等陆续下调存款挂牌利率,随后几个月内亦有多家城商行跟随调降存款挂牌利率。

中国人民银行货币政策司司长邹澜此前表示,在市场利率整体已明显下降的情况下,商业银行根据市场供求变化,综合考虑自身经营情况,灵活调整存款利率,不同银行的调整幅度、节奏和时机自然就会有所差异,这是存款利率市场化环境下的正常现象。通过自律机制协调,由大型银行根据市场条件变化率先调整存款利率,中小银行根据自身情况跟进和补充调整,保持与大型银行的存款利率差相对稳定,有利于维护市场竞争秩序,保障银行负债稳定性,保持合理息差,实现持续稳健经营,增强支持实体经济的能力和可持续性。

光大证券银行业首席分析师王一峰在研报中表示,2023年开年以来,居民消费和企业投资意愿较低,货币交易性需求仍然偏弱,企业与居民存款均继续呈现明显的定期化特征。截至4月末,定期存款占境内存款的比重为53.2%,较年初提升2.1个百分点。特别对于头部银行而言,因核心负债占比更高,受存款定期化拖累更为明显。

上述研报进一步指出,当前核心存款长端利率水平显著高于市场利率,存款定期化背景下调整必要性增强;同时,贷款需求走弱压制新发生贷款定价,滚动重定价因素对存量贷款利率压制仍在。在资产负债两端共同挤压之下,银行体系净息差收窄压力仍存,净利息收入增速有进一步下行趋势,迫切需要银行体系进一步加强负债成本管控,增强银行体系抗风险能力,进而稳定净利息收入水平。

后续是否还会进一步下调?

据财联社,中泰证券研究所所长戴志峰表示,大行调降后,后续中小行或进行不同程度的跟进,有助于减轻行业整体的负债端压力。本次虽然涉及的调降品种较多,但幅度相对较小,存款利率仍有下降空间。

融360数字科技研究院分析师刘银平亦认为,不排除未来股份行和地方性银行会跟进下调存款利率,但由于近两个月地方性银行存款利率已经大幅下调一轮,所以接下来银行的存款利率调整主要还是看自身经营、息差及揽储压力情况,还要参考同类银行的利率调整情况。

中金公司研报认为,此次降息后,未来1-2年存款平均利率仍有约20bp的进一步降息空间(不包括此次降息)。如果假设存款利率跟随贷款利率调降,存款利率有望下调25bp回到2017年水平。其中,定期存款和企业活期存款下调空间较大(包括规范协定存款、通知存款、结构性存款、互联网存款等“创新存款产品”)。

据北京日报,招联首席研究员董希淼表示,2023年一季度商业银行净利润增速放缓,净息差呈现逐季下降趋势,与银行持续减费让利有关,但影响降低融资成本的可持续性,也将影响银行内源性资本补充能力。所以,通过下调存款利率、压降负债成本来延缓息差缩窄压力、稳定收益水平,在当前仍然具有必要性。同时,考虑存款利率目前已经处于较低水平,以及随着宏观经济恢复、融资需求上升,未来存款利率下降的空间相对有限。

“对居民个人而言,如果资产配置中存款较多,那么收益率可能有所下降。”他提示,如果居民希望获得较高收益那么必须承受较高风险,如果不希望承担较高风险那么应该接受较低的收益。如果追求稳健的收益,居民可在存款之外适当配置现金管理类理财产品及货币基金等,平衡好风险与收益的关系。

编辑|王月龙 杜恒峰

校对|段炼

每日经济新闻综合公开信息、每经网(记者 李玉雯 赵景致)、财联社、北京日报

声明:本文图片、文字、视频等内容来源于互联网,本站无法甄别其准确性,建议谨慎参考,本站不对您因参考本文所带来的任何后果负责!本站尊重并保护知识产权,本文版权归原作者所有,根据《信息网络传播权保护条例》,如果我们转载内容侵犯了您的权利,请及时与我们联系,我们会做删除处理,谢谢。