河南一地大量购房者的房贷,竟被“掉包”成消费贷!银行最新回应:从严处理

11月7日,河南濮阳大量购房者贷款买房,过程中被银行办了消费贷一事引发舆论热议。

据央视新闻,中国人民银行货币政策司11月6日发文表示,降低存量房贷利率工作已基本完成,超过22万亿元存量房贷利率下调,平均降幅0.73个百分点,惠及超5000万户、1.5亿人,每年减少借款人利息支出1600亿—1700亿元,户均每年减少3200元。存量首套住房贷款利率调整事关千家万户群众的切身利益,是实实在在减轻人民群众负担的惠民举措。

不过,据央广网11月7日报道,近日,多位河南濮阳反映称,自己的存量首套房贷利率降不了,一问才知,已经还了两年多的房贷竟是消费贷。如此一来,国家给出的惠民政策,自己却不能从中受益。记者调查发现,濮阳两家农商银行在2021年大量发放消费贷,而这些本该助力消费的贷款最终流向了房地产市场。

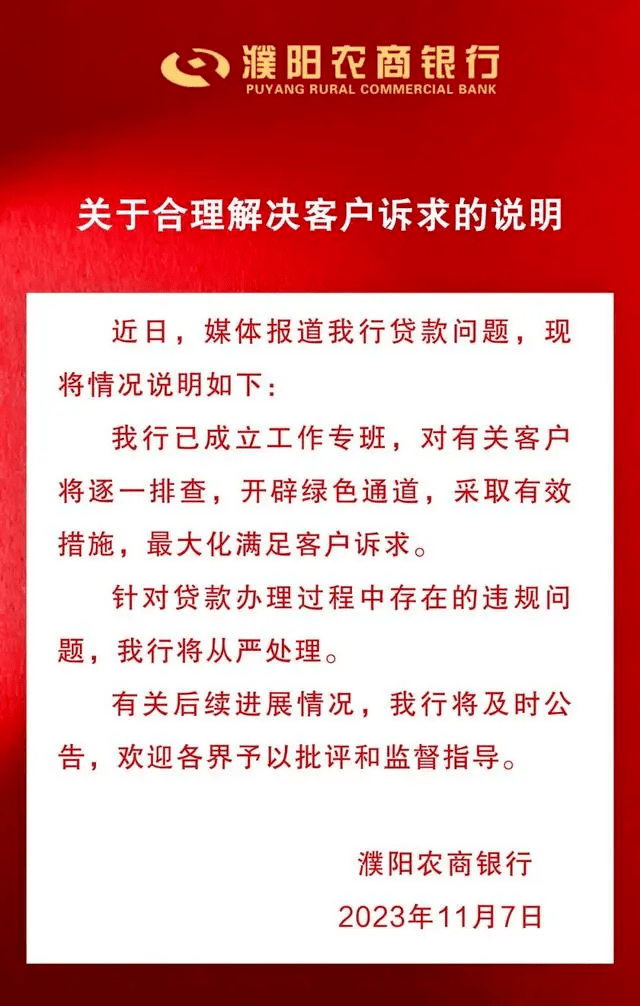

对此,濮阳农商银行官方微信号7日发布声明称,已成立工作专班,对有关客户将逐一排查,开辟绿色通道,采取有效措施,最大化满足客户诉求。

针对贷款办理过程中存在的违规问题,将从严处理。有关后续进展情况,将及时公告,欢迎各界予以批评和监督指导。

据央广网此前报道,自从存量首套房贷利率下调的消息一公布,河南濮阳的林女士就满心期待。按照政策,自己5.95%的房贷利率将在9月25日自动调降到5年期以上贷款市场报价利率(LPR)也就是4.2%。但利率调降的通知短信并没有如期而至,贷款经理的答复让她难以置信。

林女士说:“他说你这个是个人消费贷,你可以买车买其他的东西,但是不能用于买房,你这个是在政策之外。”

林女士2021年3月贷款60万元在濮阳购置了一套二手房,放款银行是台前农村商业银行。还了两年多的贷款,为什么不是房贷?贷款经理给出了这样的解释:“当时办的时候就按照个人消费贷款走的,那个时候跟中介说好了。做面签的时候就跟你说过贷款用途是做什么了,要不然面签也没法做。当时你可能只关注着钱能不能下来,都没关注这些东西。”

林女士说,关于贷款性质,签合同时银行和中介都只字不提。在她看来,自己是为了买房子而贷款,中介和银行推荐的贷款产品自然就是住房贷款。而且,本该一式两份双方各拿一份的合同至今也没给林女士,她质疑合同存在问题。林女士说,她当时签署的是一份留有空白的文本,没有写明贷款金额和贷款用途。“里面的用途和金额都是他们自己手写的。当时是空白的,里面没有任何消费贷字样,就只让我签字按手印。”

记者调查发现,在濮阳,因存量房贷利率调降发现“房贷变消费贷”的人不在少数。他们中的大多数手中都没有贷款合同。

从林女士已经拿到的合同复印件看,这份合同是以林女士名下的房产为抵押物,以“装修住房”的名义贷款20年。让人疑惑的是,抵押的房产就是当时交易的这套房,这是如何实现的?记者采访了多位贷款人,他们的贷款买房过程都有一个共同点:在中介的帮助下,事先把房子过户到了自己名下。

一家地产中介负责人表示,2021年,当地部分银行住房按揭贷款授信额度不足,濮阳农村商业银行和台前农村商业银行给他们提供了这样的“变通”方案。

“住房按揭贷款没有额度”这个说法不止一次被受访人提及,多段银行工作人员后期答复贷款人的录音显示,银行对消费贷被用作买房是知情的。公开信息显示,濮阳农村商业银行和台前农村商业银行同为河南省农村信用社分支机构。记者多方联系发现,至少有40位贷款人在这两家银行办理房贷业务时,最终办成了消费贷,涉及两家银行的10多家支行。不少贷款人都声称,银行没有提醒他们办理贷款的性质。记者梳理发现,这些贷款大都发生在2021年,少部分发生在2022年初。

央广网称,发展个人消费贷款的初衷,是在当前扩内需、促消费的背景下,更好地发挥消费拉动经济增长作用,同时满足个人消费者的金融服务需求。但是,消费贷款不是让居民“寅吃卯粮”。这些信贷资金违规流入楼市,可能导致消费者杠杆过快上升,反而抑制消费潜力释放。

此外,资金违规流入楼市可能会助长投机炒作,危害房地产市场。因此,监管部门明令禁止消费贷款流入房地产市场,要求银行严格消费贷真实性审查,加强贷后资金管理。

(部分被访者姓名为化名)

编辑|程鹏 杜恒峰

校对|卢祥勇

封面图片来源:央广网

每日经济新闻综合自央广网(记者:常亚飞 谭朕)、濮阳农商银行官方微信号

声明:本文图片、文字、视频等内容来源于互联网,本站无法甄别其准确性,建议谨慎参考,本站不对您因参考本文所带来的任何后果负责!本站尊重并保护知识产权,本文版权归原作者所有,根据《信息网络传播权保护条例》,如果我们转载内容侵犯了您的权利,请及时与我们联系,我们会做删除处理,谢谢。